La traduction qui suit est un extrait d’une présentation PowerPoint créée par le professeur allemand Richard Werner intitulée Développement stable et durable : mission possible. La version originale de cette présentation (en anglais) est disponible sur internet. Elle fut utilisée par le professeur Werner à l’occasion d’une conférence intitulée Gresham College Spring Long Finance Conference à Londres le 3 mai 2015.

*

De nos jours, la grande majorité des économistes estiment que les banques sont des intermédiaires financiers comme les autres. Selon eux, les banques n’ont pas de spécificité. En raison de cela, lorsqu’ils construisent leurs modèles économiques, ils partent du principe que tous types d’intermédiaires peuvent être représentés par les marchés obligataires.

Les banques ne sont pas explicitement modélisées par les experts ; elles sont exclues des théories économiques. Alors au moment de la crise financière, lorsque les journalistes demandaient aux économistes de premier plan à Harvard ou à MIT de commenter la catastrophe, chacun de ces économistes aurait dû répondre très honnêtement de la manière suivante : « Désolé, je ne peux pas commenter la crise bancaire, car mes théories et modèles économiques n’ont jamais inclus les banques. »

Il existe deux réalités juridiques méconnues par rapport aux banques :

- Les banques ne sont pas des institutions dépositaires. Lorsqu’un client effectue un dépôt dans une banque, il ne « possède » pas d’argent « à la banque » ou « en dépôt » dans la banque (c’est-à-dire conservé par la banque). L’argent « en dépôt » dans la banque appartient en intégralité à la banque – il est entièrement détenu et contrôlé par la banque, et non pas par le soi-disant « déposant ». Pourquoi ? Parce que le « déposant » prête de l’argent à la banque et devient ainsi un créancier général/comme un autre de la banque. Par conséquent, la banque ajoute au passif de son bilan (dettes) un « crédit » de la part du client.

- Les banques ne prêtent jamais de monnaie (à la différence des entreprises, assurances, et autres…). En revanche, elles acquièrent des titres – le « contrat de prêt » est un billet à ordre (comme les billets de la Banque d’Angleterre, mais sans légalité) que la banque achète. La banque ne verse pas la somme mentionnée dans le contrat de prêt. Au lieu de cela, elle fait comme pour les dépôts en ajoutant au passif de son bilan un « crédit » de la part du client.

Exemple d’un prêt d’1 million d’euros :

- D’abord la banque achète le contrat de prêt de l’emprunteur et l’inscrit à l’actif de son bilan en tant qu’un compte clients.

Bilan de la Banque A

| Actifs | Passifs |

| 1 m euros |

- La banque doit maintenant 1 millions d’euros – un passif – à l’emprunteur. Cependant la banque inscrit cette somme en tant qu’un dépôt de client fictif : elle fait comme si l’emprunteur avait déposé de l’argent, et personne ne peut voir la différence. Remarquez bien qu’aucune somme d’argent n’est transférée d’un compte à l’autre.

Bilan de la Banque A

| Actif |

Passif |

| 1m euros | 1m euros |

Ainsi, le créancier (la banque) n’est privé de rien lorsqu’un prêt est accordé.

Exemple de la Barclays Bank et la manière dont elle a créé son propre capital en 2008 :

1) Septembre 2008 : la Barclays Bank a besoin de 5,8 milliards de livres sterling en nouveau capital, donc elle prévoit d’émettre des actions privilégiées. Elle trouve un investisseur : l’État qatari. Mais le Qatar est totalement investi et ne souhaite pas liquider d’autres actifs car les marchés se sont effondrés.

2) Problème résolu : Barclays prête 5,8 milliards de livres sterling au Qatar, contrat signé.

Barclays Bank

| Actif | Passif |

| Prêt 5,8 mrd euros |

3) Barclays doit désormais 5.8 milliards d’euros – un passif (« fournisseurs et comptes rattachés ») – à l’emprunteur.

Barclays Bank

| Actif | Passif |

| Prêt 5,8 Mrd Euros | Compte fournisseurs 5,8 Mrd |

4) Barclays fait mainenant comme si elle avait déchargé ses « dettes fournisseurs et comptes rattachés » en l’enregistrant en tant qu’un « dépôt de client ». Cependant personne – ni la banque, ni le client, ni une tierce personne – n’a effectué un tel dépôt.

Barclays Bank

| Actif | Passif |

| Prêt 5,8 Mrd euros |

Compte fournisseurs – 5,8 Mrd Dépôt des clients + 5.8 Mrd |

5) Le Qatar prélève maintenant son ‘dépôt’ auprès de Barclays afin d’acheter les actions privilégiées nouvellement émises : un contrat d’échange d’engagements.

Barclays Bank

| Actifs | Passifs |

| Prêt 5,8 Mrd |

Dépôt des clients – 5,8 Mrd Capitaux propres + 5.8 Mrd |

Problème résolu : Barclays annonce que son capital a augmenté de 5,8 milliards de livres sterling. Un cas pour le service britannique de la répression des fraudes majeures (Serious Fraud Office).

Nous venons de voir comment les banques, contrairement aux autres institutions financières, créent la masse monétaire à partir de rien grâce à ce qu’on appelle un « prêt bancaire », ou mieux encore : la création de crédit. Lorsqu’un banquier crée du crédit, il crée simultanément un crédit bancaire et un dépôt. [Au Royaume Unis,] 97% de la masse monétaire est crée par ce processus. Les banques décident qui obtiendra cet argent nouvellement créé et à quelle fin. Les banques réorganisent donc le paysage économique grâce à leurs décisions de prêt.

Notre capacité à reconnaitre la création de crédits bancaires changera la donne en ce qui concerne :

- l’économie, la finance, la recherche bancaire, et la prévision

- la politique gouvernementale (politique monétaire, politique fiscale, politique de réglementation)

En effet, notre capacité à reconnaitre le vrai rôle des banques est la condition préalable à la résolution de nombreux problèmes mondiaux, y compris :

- les crises bancaires récurrentes

- le chômage

- les cycles économiques

- le développement

- l’épuisement des ressources finies.

*

Dr. Richard Werner est professeur de banque et de finance internationale à l’Université de Southampton. Il a inventé le terme Quantitative Easing pendant les années 1990. Il a egalement proposé la “théorie quantitive du crédit” qui désagrège la création de crédit utilisée pour les transactions du PIB, d’une part, et les transactions financieres d’autre part. Son livre “Princes of the Yen” était #1 des ventes au Japon, devançant Harry Potter pendant 6 semaines !

Son site: https://professorwerner.org/

*

Note de Jérôme :

Les preuves empiriques brièvement fournies dans l’extrait ci-dessus font référence à certains travaux du professeur Werner publiés en 2014, où il démontre empiriquement, “pour la première fois dans l’histoire bancaire”, que les banques sont capables de créer de la monnaie de compte ex nihilo via un tour de magie comptable en partie double.

En l’occurrence, ce tour de magie repose sur le concept hermético-kabbaliste de la “coïncidence des opposés”, illustré ainsi par l’entrepreneur et écrivain australien Colin McKay :

La création de la masse monétaire ex nihilo repose entièrement sur la double pensée, soit la capacité de croire et d’accepter, à part entière et simultanément, deux choses contradictoires, rendue possible par des représentations comptables faussées et trompeuses.

Si l’on creuse un peu plus loin, on s’apercoit que les banques, les gouvernements et les organismes de réglementation (fiscal, gestion de dette, monétaire et autorités de régulation financière) agissent ensemble en connivence contre les intérêts populaires, car lorsqu’ils adressent les clients bancaires, ils emploient tous les mêmes termes faussés et trompeurs, comme par exemple “dépôt” ou “prêt”, à des fins non-justifiables.

Non-justifiables dans le sens ou ils emploient ces termes afin de perpétuer un système d’argent-dette tel un jeu de chaises musicales, piloté par un cartel de banques centrales aux dépens des nations et des peuples. Comme l’historien Carroll Quigley l’écrira dans son livre Tragedy and Hope: A History of the World in Our Time, l’un des buts des puissances du capitalisme financier a été d’installer une dictature bancaire mondiale, ce qui avait pour effet de réduire les nations et les peuples en esclavage :

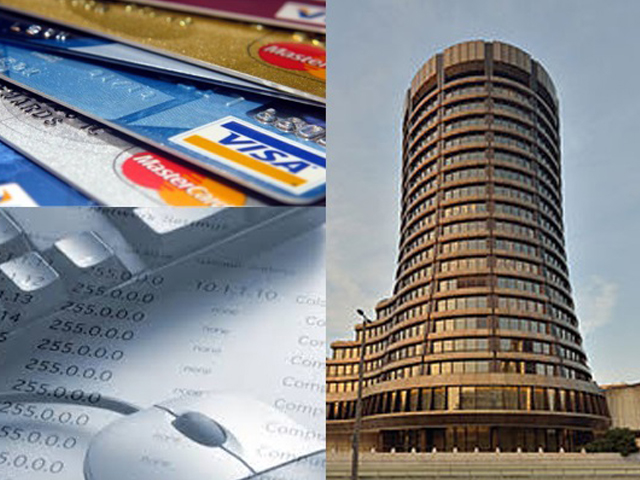

“Les puissances du capitalisme financier avaient un plan de grande envergure, rien de moins que de créer un système mondial de contrôle financier dans les mains du secteur privé capable de dominer le système politique de chaque pays et l’économie mondiale d’un seul tenant. Ce système devait être contrôlé de manière féodale par toute les banques centrales agissant de concert, par des accords secrets, et vint lors de fréquentes réunions et conférences privées. Le sommet de ce système était la Banque des règlements internationaux à Bâle, en Suisse, une banque privée possédée et contrôlée par toutes les banques centrales, qui étaient elles-mêmes des sociétés privées. La croissance du capitalisme financier a rendu possible la centralisation du contrôle économique mondial ainsi que l’utilisation de ce pouvoir pour le bénéfice direct des financiers et au detriment indirect de tous les autres groupes économiques.”

Les organismes de réglementation et les gouvernements agissent de concert avec les banques centrales dans le but d’accroitre subrepticement la financiarisation (ou l’americanisation) du capitalisme à travers le monde entier.

A titre d’exemple, les organismes de réglementation ne demandent jamais aux banques commerciales de veiller à ce qu’elles octroient des prets à des fins productives (création d’emplois ou augmentation du PIB) plutôt que pour des transactions financières (transactions d’actifs, achat de droits de propriétés…) qui entraînent l’inflation des prix des actifs et, par la suite, la survenance de crises bancaires si toutefois ces transactions s’avèrent suffisamment importantes.

De manière similaire, pendant les années 1980, la Banque de France a abandonné l’encadrement du credit en faveur des taux d’interets comme outil de gestion de distribution du crédit :

[L’encadrement du crédit]… n’a été totalement aboli qu’en novembre 1986, avec la suppression des réserves obligatoires sur les crédits accordés par les établissements bancaires…

Cet abandon d’un outil de régulation monétaire et financière précieux qui avait été largement utilisé au cours des Trente glorieuses…s’inscrivait dans un vaste programme de libéralisation de l’économie française initié, paradoxalement, par des « technocrates » de gauche…

Le credo de l’époque était de réduire à la portion congrue l’intervention de l’Etat dans l’économie et de réaliser l’indépendance de la Banque centrale vis-à-vis des autorités politiques.

Hélas, l’encadrement du crédit a été abandonné en dépit du fait que les taux d’interet suivent la croissance et sont donc intuiles en tant qu’outils de politique monetaire, comme le démontrent par ailleurs les travaux du professeur Werner.

Les gouvernements sont aussi complices dans l’affaire en donnant un avantage concurrentiel aux banques. Au cours du 20ème siècle, les gouvernements ont permis de transformer la création monétaire en un sous-produit du processus de création de crédit. Comme indiqué plus haut, la plupart des fonds aujourd’hui sont créés par les institutions du secteur privé – les banques. Les banques créent des dépôts en tant que sous-produits de prêts octroyés à des emprunteurs risqués. Un processus kabbaliste et… hermétique.

Malgré le fait que nous ne sommes en aucun cas obligés d’accepter comme règlement le crédit privé ordinaire (dont la création est une activité propre au secteur privé), le gouvernement exige néanmoins que les paiements d’impots – des paiements necessaires au remboursement de l’interet sur des décennies d’emprunts effectués par le gouvernment – soient effectués avec ce type de crédit privé emis par les banques.

“Celui qui controle l’argent de la nation controle la nation”, dixit Thomas Jefferson. Ces mots de l’ancien président américain se vérifient encore aujourd’hui : celui qui controle la création de crédit de la France assujettit la France.

Or les idées du professeur Werner sont si pertinentes à ce sujet – surtout dans son contexte japonais – qu’il serait utile de les traduire afin de les rendre accessibles au monde francophone.